首页 / 新闻

华体会hth登录-小米惊险一跃

Time:2024年11月15日 | Author:华体会hth登录

一条裤衩只能装一个屁股,一个屁股只能坐一张板凳。

公众注意力是稀缺的,公众对于复杂信息的理解意愿,更是稀缺中的稀缺。

“我们其实......”

“需要解释的是,这是一种刻板印象,除了大家都熟悉的xxx,我们其实还开辟了......”

“最大的误解在于......不能简单地将我们理解为......”

类似话术,我们经常在公关朋友口中听到,用以解释企业的“战略复杂性”。

然而不仅公众不买账,投资者在决策过程中也极大回归简单。

任你说得天花乱坠,在资本市场眼中,财报显示的主营业务是什么,你就是什么。

比亚迪电池也很强,但整车销量数据永远是股价波动的最大晴雨表;

腾讯的社交帝国无与伦比,但投资者坚称这是一家游戏公司;

小米帝国生态无敌,“软件+硬件+互联网服务”构成铁人三项,对标起来可以拿“腾讯乘以苹果的估值”,雷布斯穿越人生低谷依旧热泪盈眶......

OK,投资者依然视你为一家硬件企业,一家贴牌手机整合组装公司。

8月11日晚7点,小米创办人、董事长兼CEO雷军开启第三次年度演讲,再次引发全网热议。

翌日收盘,小米集团股价上涨0.66%,报12.14港元,总市值3030亿港元,低于发行价17港元。

今年以来,小米集团股价已累计下跌36%,若从上市以来的高点35.9港元算起,其股价累计已下滑超66%。

资本逐利,资本现实,资本短视。

当下,短视、逐利、现实的人群,在面对小米时所担心的疑问点有三:

小米手机的大本营是否还能守住?

新能源汽车市场的进程超出预期,小米造车是否还能赶上此次浪潮?

物联网是不是一个伪命题?

01 大本营危机

关于手机市场,终于又到了我们喜闻乐见的宏观分析环节了。

此前数年,微观战场上起起落落,也有“华为被制裁出局”这样的黑天鹅事件,但总体来看,整个智能手机市场都处于飞速增长的蓝海阶段,因此细节化的数据解读是此该阶段的核心主题。

事实上,正是因为华为的出局,整个智能手机市场突然由逼仄变得宽松起来,2021年,苹果抢高端,小米OV抢低端,硬是将红海的来临后延了一年。

但眼下,我们认为核心主题要变一变了。

2021年九月,iPhone 13发售。

不同于市面上的常规稿件,我们当时聚焦放大了这款机型的定价策略(苹果降价,奔着小米OV来了),并提出

“2021年手机行业,苹果准备把干的稀的都喝掉,还要把碗摔了。”

“此次苹果手机的降价加量,就是红海开启的第一声号角。”

如今,各项数据的发布已经印证了我们这一说法。

BanklessTimes数据显示,2022年Q1季度,全球智能手机出货量3.112亿台,同比下降8.9%,智能手机市场出货量已连续第三个季度下降。

其中,苹果是今年唯一一家实现正增长的厂商,与去年同期相比,苹果的市场占有率增长了2.2%。

而小米手机出货量为3990万台,市场占有率为12.7%。

去年同期,小米的这两个数据则分别是4860万台,14.1%。

再看第二季度。

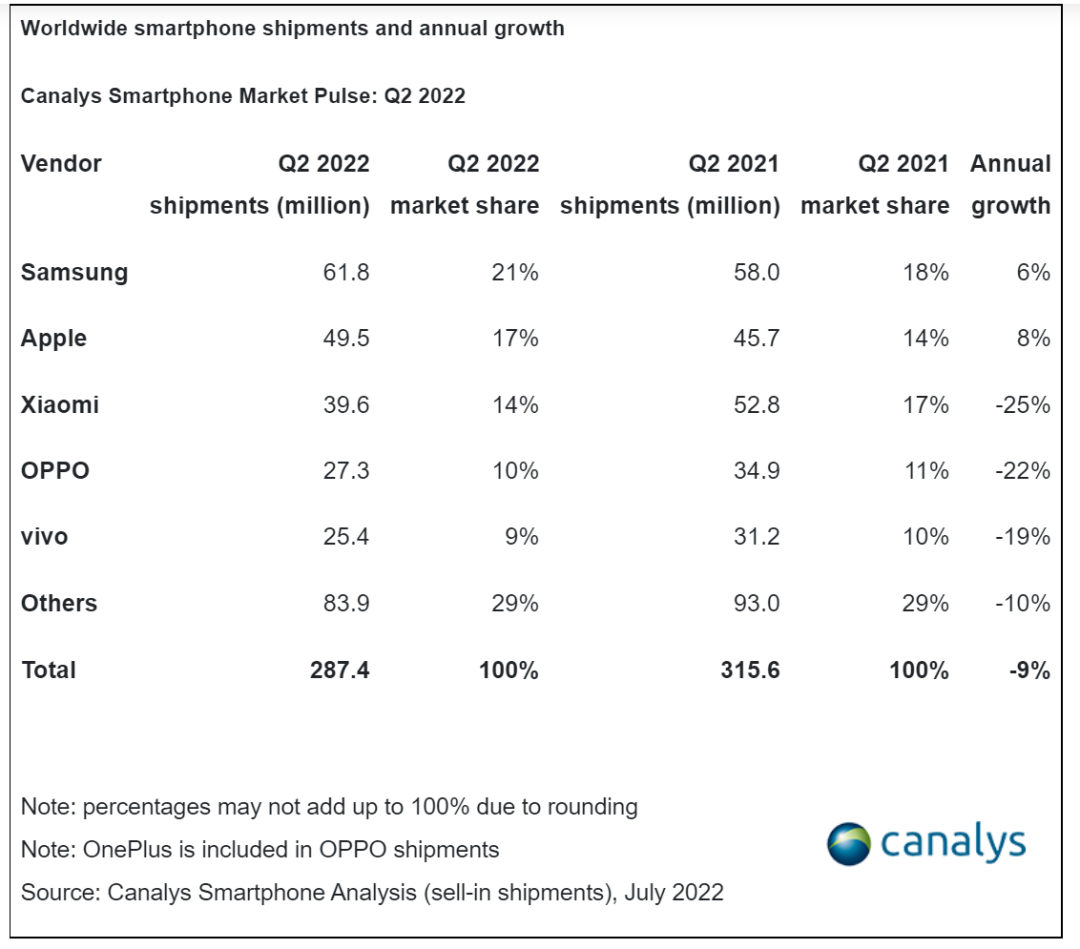

Canalys数据显示,2022年第二季度全球智能手机出货量降至2.87亿部,这是自2020年第二季度疫情首次爆发以来的最低数字。

其中,小米以3960万部的出货量位居第三,相比去年同期出货量下降了25%,市占排名也再次被苹果反超,从第二落至第三。

反观苹果、三星,则分别取得了8%和6%的同比增长。

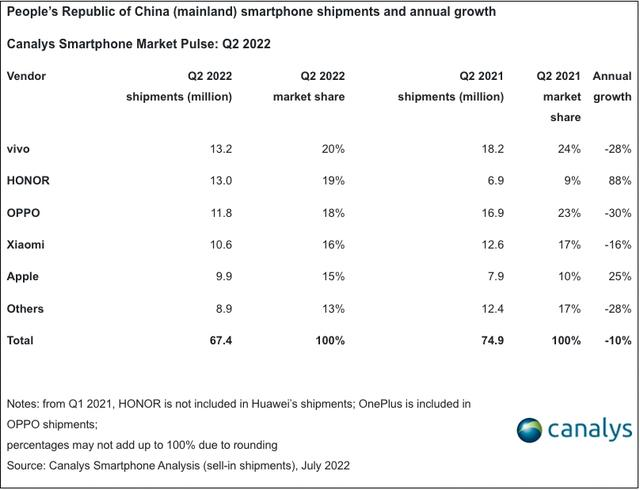

国内市场方面,小米二季度出货量为1060万台,同比下降16%。

苹果则大涨了25%,出货量为990万台。

值得一提的是,这份榜单中仅有两名选手取得了正增长。

除苹果外,另一位则是卷土重来的荣耀厂商,同比暴涨88%,以1300万台的成绩位列国内销量榜单的第二位。

总体来看,今年以来小米集团在国内外都面临着相对强势的竞争压力。

但我们依然认为情况不会再坏了,理由如下。

02 静态时代

市场总盘来看,这不是大衰退,但可称为大停滞。

这与疫情无关,俄乌无关,芯片短缺无关,纯粹是新增市场的饱和。

眼下的智能手机市场,可类比为十年前的燃油车市场。

头部安逸,需求稳定。

与此前不同,在蓝海时期,消费者心智尚未完全成熟,品牌的打造和形成是市场的最大主题,参与角逐的品牌商数目众多。

但随着市场的覆盖普及,当下的主要需求来源也逐渐从“首次购入群体”向着“换机群体”完成过渡。

更成熟的消费者,其购买决策依据也逐渐从“接触渠道、广告宣传”向着更加专业的“品牌认知”开始过渡。

眼下,包括小米在内的品牌商已经建立起了足够的壁垒,稀缺性更强,在产业链中的议价权更高。

同样的,基于现实情况,“创新、研发、技术突破”已经不再是该行业的主旋律,相比以往,整个智能手机市场都在逐步进入一个静态时代。

说难听点,马自达就是马自达,BBA就是BBA,翻不了身了。

这个行业里,最大的差异已经不再是技术壁垒了。

相比之下,品牌心智更加难以改变。

Counterpoint数据显示,2021年Q2,苹果占到了全球智能手机收入的40%,利润的75%。

与之对应的是,中国厂商占全球手机出货量50%的份额,利润却只占12%。

从2020年小米10系列起,被雷军称为“生死之战”的高端战略在小米内部的定位就越来越重要。

然而这场冲击高端的征程却并不顺遂。

小米12系列首月销量仅46万台,较小米11系列首月下降了60%。

Counterpoint数据显示,2021年四季度,中国批发价在400美元以上高端智能手机中,苹果以近六成的市占率取得第一,华为虽然货源不足,但仍以11%的份额位列第二。而其他四家手机厂商间相差不大,vivo与OPPO分别以9%和7%排名三、四,小米与荣耀均以5%并列第五。

除了品牌认知、技术底蕴的不足之外,互联网线上起家的小米还在经受线下渠道短板的折磨。

对高端机型来说,线下不只是销售渠道,还代表着用户的体验、服务质量以及消费氛围,环境的营造对于打造一个高端品牌非常重要。

在这里,我们虽然花了极大的篇幅来描述苹果之于小米ov的优势。

但同样的道理也适用于小米ov相比于第三梯队的竞争优势。相比于数年前,后来者的进入门槛已经大到难以想象,这也是小米下限的基本保障。

横向来看,品牌商之间的竞争则呈现出一定的不确定性。

首先,静态并不意味着平和。

恰恰相反,由于技术维度更新速度的降低,最终一定会演变为更多维的对抗,人才、专利、营销、渠道、服务,以及资本或资本利用效率的对抗。

关于此,我们并不认为小米冲击高端的方向是错的,但考虑到行业的发展节奏,我们认为毕其功于一役的“战役式”打法已经不再适用。

考虑到行业头部的上探空间有限,更恰当的战略或许是推进并等待技术专利的缓慢流动,在漫长的红海斗争中保存实力并伺机而行,进一寸有一寸的欢喜。

03 背水一战

基于篇幅,我们不再全面展开物联网业务以及造车业务,只对其做简短评述。

数据显示,从2018年到2021年,小米AIoT设备的连接数(不含手机、平板与PC)从1.51亿台增长为4.34亿台,增速由193.2%逐年放缓至33.6%。

拥有五件以上连接设备的用户数(深度用户)从230万增长到880万,增速同样从109.5%减缓到40.4%。

这意味着第一个窗口期已经临近尾声。

就我们的观察来看,AIoT目前并没有真正形成生态,反而更像是一种玩具。

小米生态链企业们也更多是各自为战,分散在各个赛道中去做常态化竞争。

场景没有打通打透。

这也与国内的发展现状有一定的关系。

我们认为,以家装为核心的商业驱动,性价比之内的一揽子物联网计划或许是真正点燃该市场的有效突破口。

但目前,国内的家装赛道依然处于地方势力的主导,虽已有国美、京东、天猫等企业的初步入局,但整体依然处于发展初期。

再来看造车业务。

我个人对此持相对乐观态度。

从某种程度来说,新能源汽车正处于智能手机市场2012~2014的阶段,群雄并起,消费者观望,资本宽容。

在这一阶段,营销能力和整合能力就是最核心的强攻点,论这个,小米是祖宗。

不管雷军愿不愿意,小米的未来都已经极大被绑定在了造车业务之上,由于资金规模之巨大,“首战即决战”的说法是十分准确的。

从市盈率来看,当前小米的市盈率大致在20~25左右。

我们预判未来的传统智能手机品牌商,其市盈率将参照传统燃油车企,即8~13左右。

换言之以当下的境况来看,如果小米造车失败,其股价仍有一个腰斩的空间,直接要看到6港元。

但如果造车成功,那么十倍的成长空间是打底的。

至于时机问题,考虑到资格赛、附加赛的说法,小米携其营销能力、米粉群体、现金储备、软硬件能力、制造业经验,直接从决赛圈开始打也不过分。

今年以来,关于小米听到的最可笑的一句话是:“华为走了的情况,手机都守不住。做汽车就更难了,毕竟汽车比手机可复杂得多。”

这句话乍一看很有道理,但其实谜底就在谜面上,为什么手机没打上去?还不是因为去做汽车了。

但需要承认的是,这句话依然能反映出一个底层问题,即整个小米集团对雷军个人的过于依赖。

抓哪里,哪里行。精力稍一分散,委托者就顶不上去。

虽然气质上相差很远,但雷军真的很像NBA球星詹姆斯。

2012年东决对阵凯尔特人,G6绝境被逼出死亡之瞳,扒下一层皮才杀进总决赛最终夺冠。

随后2016年更是面对73胜的宇宙勇士,在1-3的大比分落后下,完成史上首次的绝地翻盘。

与詹姆斯不同的是,雷军身边全是“库里”。

香伯特表示:“库里的存在,彻底摧毁了以往篮球当中相信那些攻守两端的一切。”

雷军奋斗的这些年里,我们听了太多的“生态化反”、“降维打击”、“逻辑重构”、“破坏式创新”。

以互联网为代表的新兴商业模式在资本市场上大杀特杀,雷军亦在一旁亦步亦趋,誓要做那只“风口上的猪”。

如今复盘,这又是什么风口?

制造业是一台绞肉机。

供应链关系高度复杂,对资本和市场的把握分毫都不能差。

2014年小米Note没有防住华为Mate 7,2015年旗舰机型冲击高端惨遭失败,同年融资过于保守,现金储备不足,价格战打不动,OV两家又从线下抄了后路。

紧赶着2016年就滑进死亡螺旋,所有人都觉得小米到此为止了。

然后,雷军再次深入一线,将一架掉头向下的飞机生生拉了起来。

2020年,雷军又一次打了场神仙仗,小米十周年演讲赢得了满堂彩,新产品小米 10 至尊版和 K30 至尊版卖到断货,把小米的股价一路推回到20元上方。

然后,又是坠落。

有时我不禁怀疑,或许世界上根本没有所谓正确的选择。

他们只不过是努力奋斗,把当初的选择变得正确。

原文标题:小米惊险一跃

Copyright © 2019 TSING MICRO.com.cn All Rights Reserved 华体会体育 版权所有 京ICP备19019133号